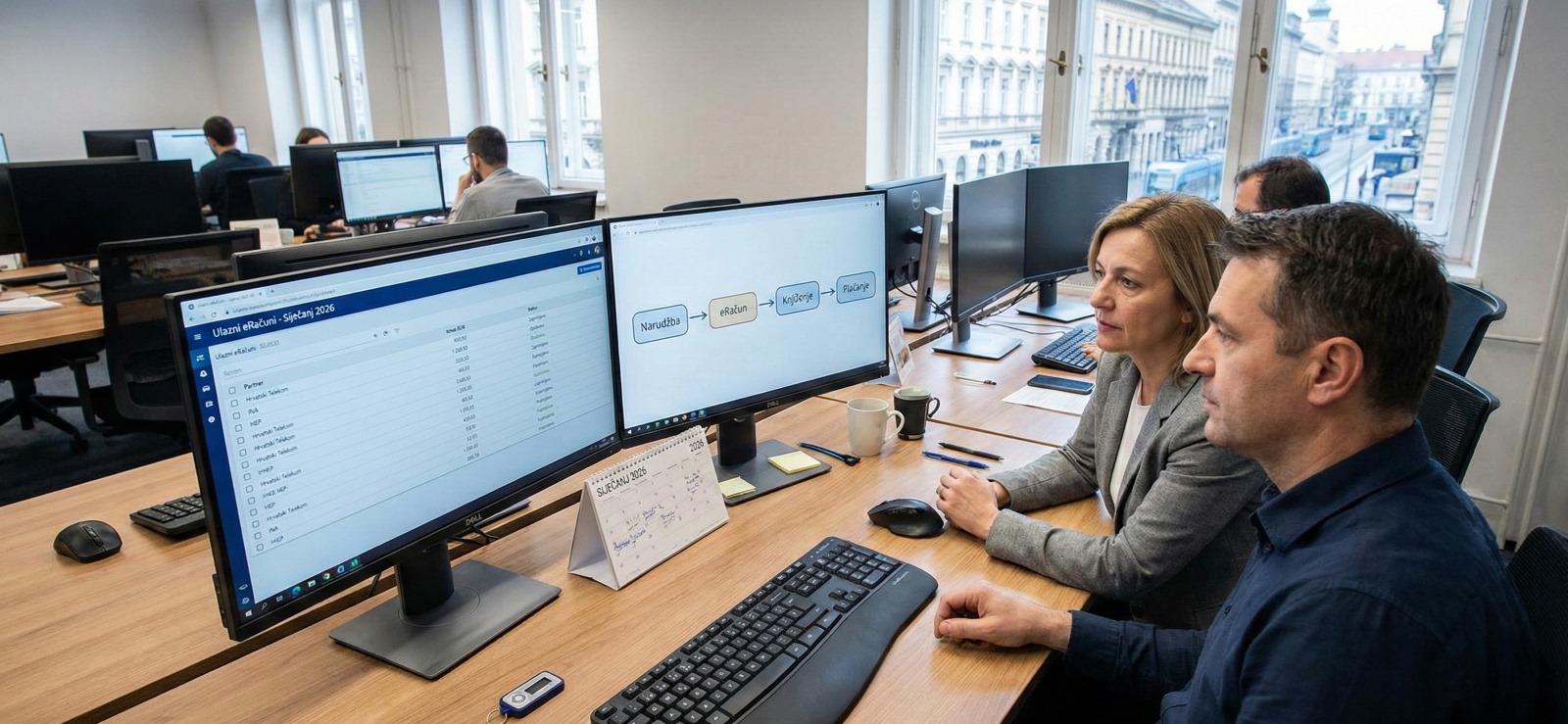

eRačun sam po sebi ne rješava likvidnost, ali mijenja kvalitetu podataka i brzinu...

Faktoring se posljednjih godina profilirao kao učinkovit način upravljanja likvidnošću....

Hrvatska ne ulazi prva u B2B eRačune. Iskustva drugih jasno pokazuju da najveći rizik...

Od 1. siječnja 2026. eRačun postaje obvezan u tuzemnim B2B transakcijama za obveznike...

Finspot d.d. korporativne obveznice kao odgovor na niske kamatne stope štednje. Otkrijte...