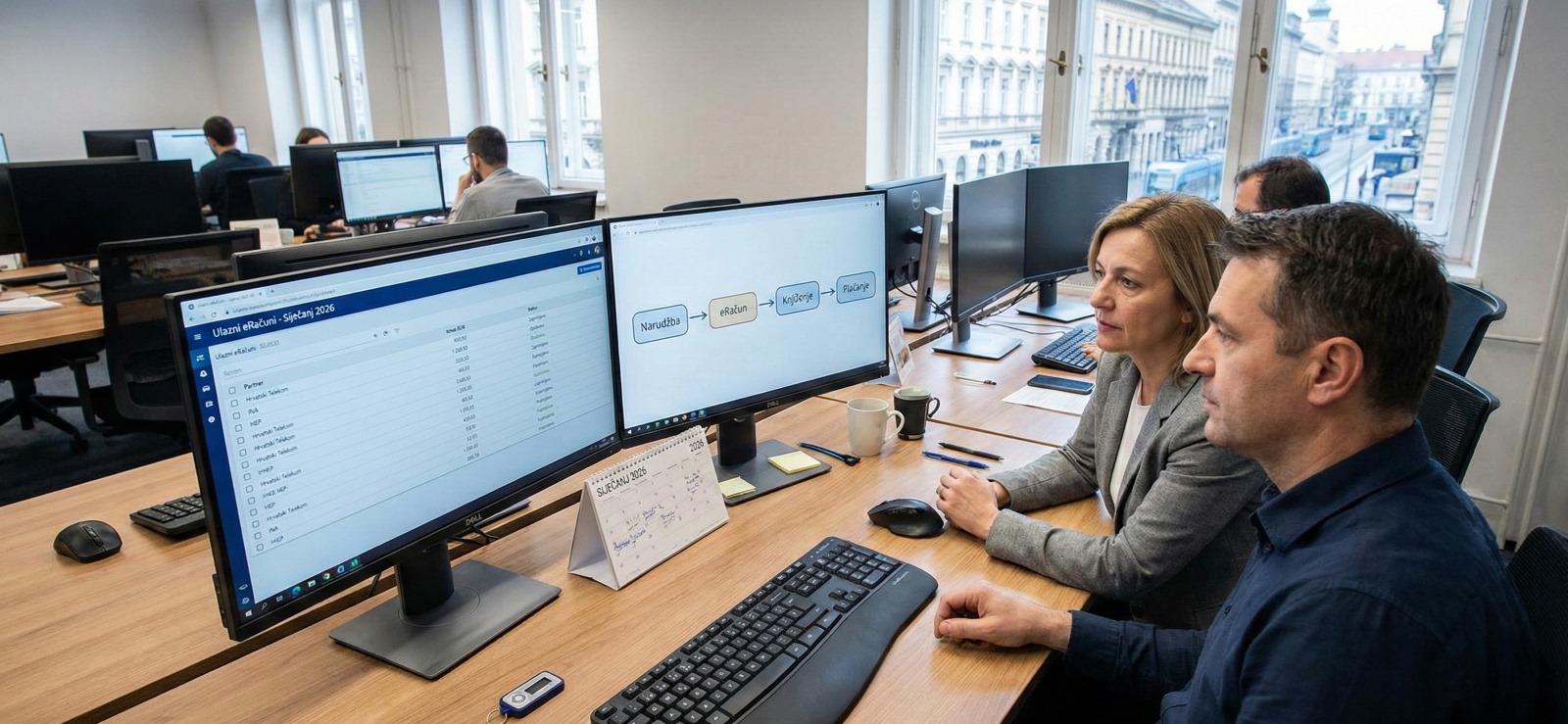

Analiziramo tri razine povezanosti eRačuna, računovodstvenog sustava i faktoringa:...

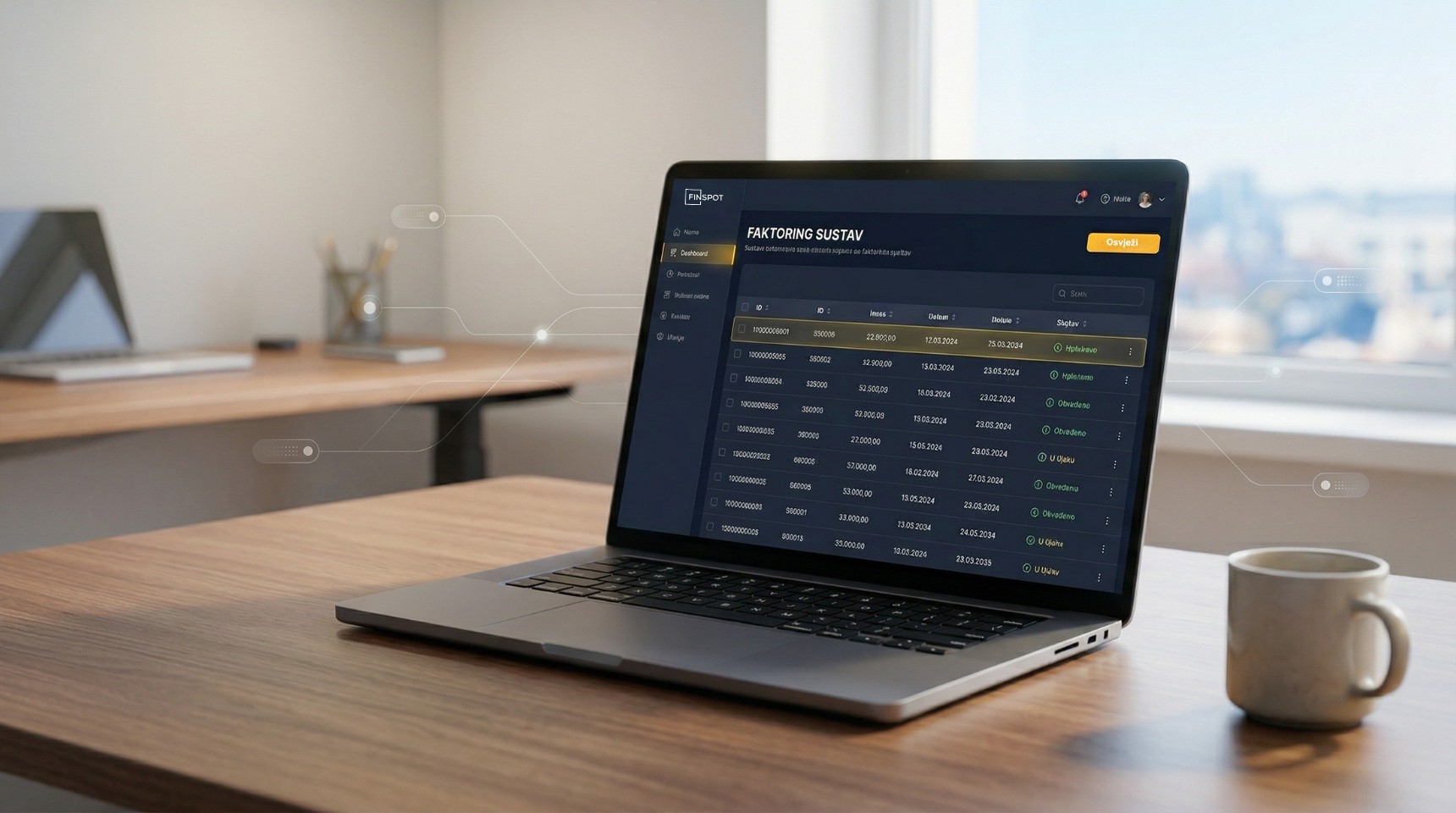

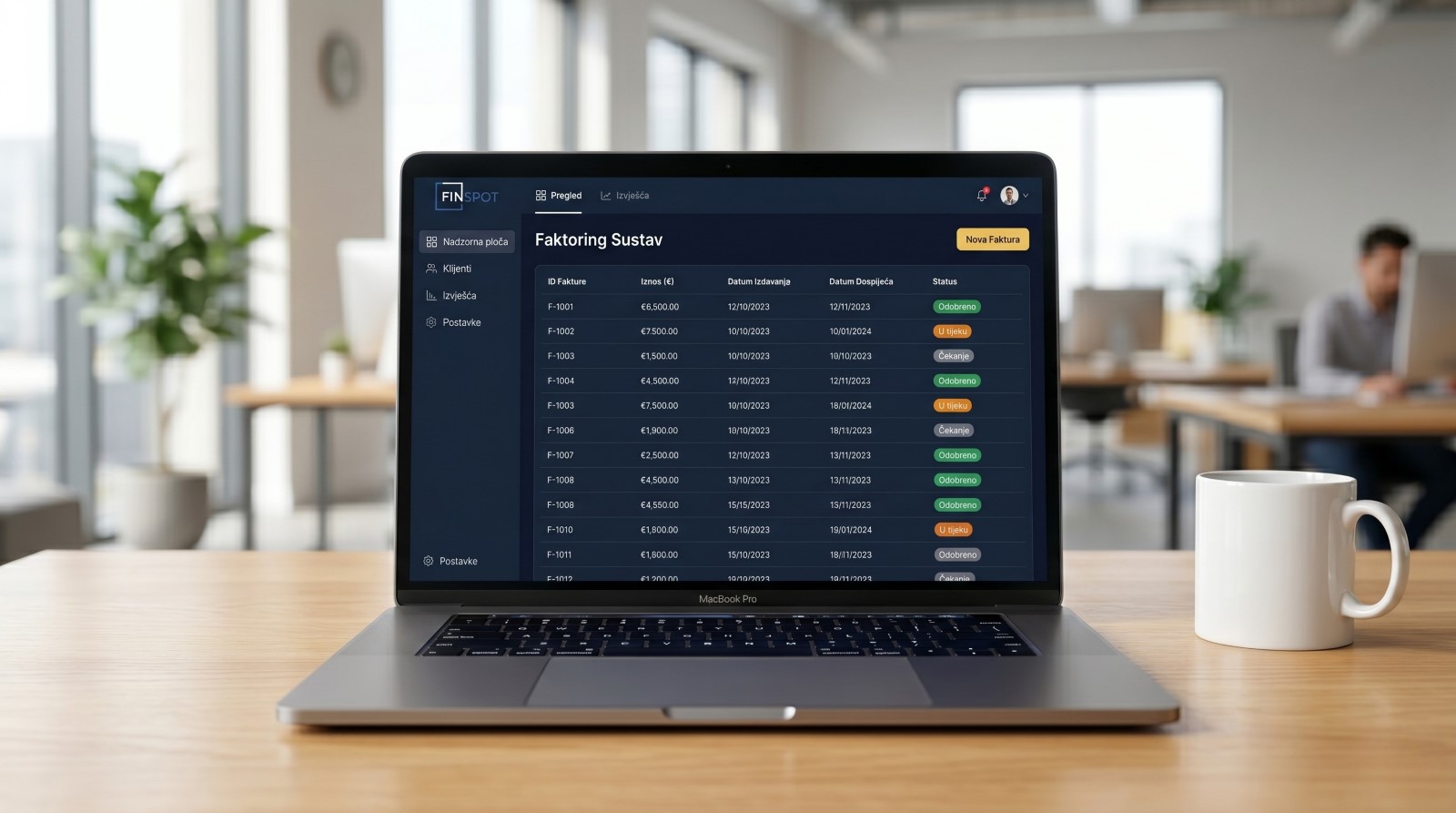

Kada su podaci o fakturama strukturirani i dostupni u stvarnom vremenu, faktoring...

eRačun sam po sebi ne rješava likvidnost, ali mijenja kvalitetu podataka i brzinu...

Faktoring se posljednjih godina profilirao kao učinkovit način upravljanja likvidnošću....

Hrvatska ne ulazi prva u B2B eRačune. Iskustva drugih jasno pokazuju da najveći rizik...